Сотруднику с разъездным характером работы возмещают ГСМ. Отчитывается путевым листом. Возможно ли учитывать расходы без заключения договора аренды личного автомобиля сотрудника.

В ситуации, когда работнику установлен разъездной характер, расходы на ГСМ могут быть учтены в целях налогообложения прибыли в составе расходов на оплату труда на основании п. 25 ст. 255 НК РФ или пп. 49 п. 1 ст. 264 НК РФ, при условии, что порядок компенсации ГСМ отражен в трудовом договоре, локальных нормативных актах.

Шаг.1

Оформите с работником соглашение об использовании личного автомобиля. Это может быть самостоятельное соглашение или дополнительное соглашение к трудовому договору. Кстати, альтернативой отдельному соглашению может быть приказ руководителя, в котором работник должен расписаться в знак ознакомления и согласия с его содержанием.

Шаг 2.

Подготовьте учетные документы, из которых должно быть видно, что машина действительно использовалась в интересах работодателя и какие суммы израсходованы на ее эксплуатацию:

- договоритесь с работником об оформлении путевых листов, если в соглашении указана выплата компенсации в зависимости от пробега, или учитывайте поездки в журнале учета служебных поездок, если в соглашении оговорена фиксированная сумма компенсации;

- соберите с работника документы, подтверждающие покупку горючего, оплату парковки, мойки или ремонта автомобиля (ежемесячные отчеты о пробеге, использованном топливе с приложенными чеками, накладными, квитанциями, актами ремонтных работ).

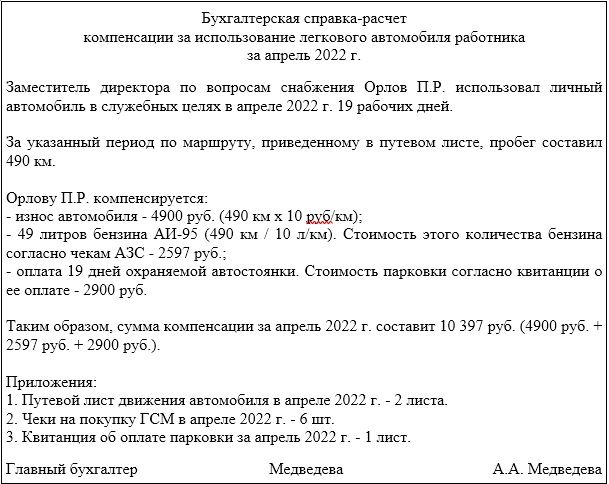

Оформите бухгалтерскую справку-расчет, если вы платите компенсацию не в фиксированной сумме. Расчет должен ясно показывать, как и из каких показателей рассчитывается компенсация за конкретный период.